Содержание:

Имущественный налоговый вычет – реальный шанс возвратить или не производить выплату налога при различных торговых операциях (купля, продажа) с имуществом в некоторых ситуациях. Например, при приобретении недвижимости, вы имеете право получить имущественный налоговый вычет и вернуть подоходные налоги.

Важными критериями для получения имущественного налогового вычета есть:

- приобретение изолированного помещения, квартиры, земельной территории, а также долей в них;

- новостройка недвижимости;

- расходы на погашение целевых кредитов на строительство или приобретение недвижимого имущества.

Подать документы на имущественный налоговый вычет имеет право любой гражданин Российской Федерации (резидент России, проживающей в ней более 183 дней), что платит налог по ставке 13% на доходы физических лиц. Это право прописано Налоговым Кодексом РФ (ст. №220). К тому же срок давности на этот вычет не установлен, его можно получить в любой момент. Однако, стоит учитывать, что возможность его получения определена следующим годом после приобретения имущества.

Если вы купили жилое помещение в 2017 году, как только оформите на него документы собственника – начинайте собирать пакет бумаг на получение имущественного вычета, начиная с 2018 года. Следует учитывать, что при покупке или строительстве недвижимого имущества данный вычет выдается только раз в жизни, а число вычетов на реализацию имущества – законом не ограничивается.

Возврат имущественного вычета в 2018 году

Имущественные налоговые вычеты в 2018 году возвращаются при покупке земли и жилых помещений, при погашении кредитных ипотечных процентов и при реализации недвижимого имущества.

Алгоритм возвращения налогового имущественного вычета утвержден Налоговым Кодексом РФ. Однако, есть целая линия условий, при которых возврат этого вычета невозможен и, первоочередно, покупка жилого помещения у близкого по статусу родственника – супруга, родного брата или сестры, родителей или детей.

Чтобы удачно произвести возврат имущественного налога необходимо учитывать некоторые нюансы:

- самой большой самой к возврату есть 260 000 российских рублей (13% от 2 млн. рублей);

- если вы, например, приобрели недвижимость по меньшей стоимости, чем 260 тыс. рублей, то вычет можно «дотянуть» до нужной суммы последующими торговыми операциями с недвижимостью;

- возврат имущественного вычета можно провести через работодателя и налоговой службы;

- если вы приобрели жилое помещение при помощи ипотечного кредита, то вам полагается бонус – оплата ипотечных показателей посредством имущественного налогового вычета.

С 2016 года в силу вошел в силу закон – покупатель недвижимого имущества может получить налоговый вычет сразу у нескольких работодателей при условии, если он у них работал.

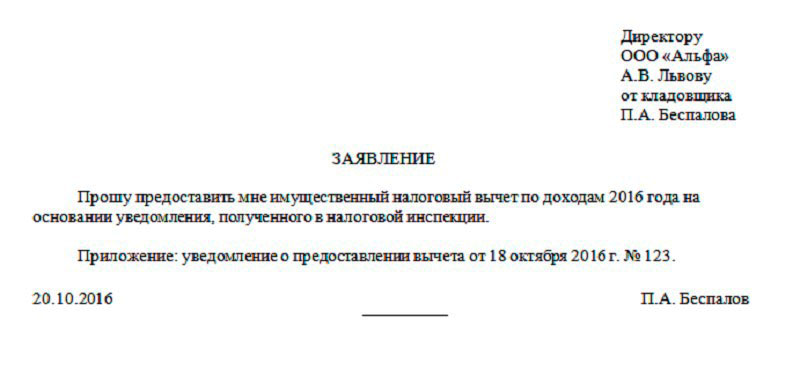

Заявление работодателю на имущественный вычет в 2018 год

Чтобы написать заявление работодателю по поводу вычета имущественного налога, ему требуется предоставить документ, который является подтверждающим фактором права на получение имущественного вычета по налоговой инспекции с его указанной суммой. Стоит учитывать, что срок данного документа действует до конца текущего года (когда он был оформлен), а потом следует его переоформлять снова.

Заявление работодателю вы пишите на месте, оно является одним из основных документов из перечня бумаг на получение имущественного вычета в 2018 году. В нем обязательно нужно указывать данные работодателей, у которых вы планируете его получить.

Декларация на имущественный вычет в 2018 году

При подаче документов на получение имущественного налогового вычета стоит учитывать, что в 2017 году произошли изменения в этой законодательной системе. Декларация подается лишь при правильно оформленном заявлении за предыдущий налоговый период – 2016 год. Стоит учитывать, что ее нужно подавать только по новому образцу формы, иначе налоговая инспекция у вас документы не примет для регистрации.

Декларация заполняется вручную, посредством программного обеспечения ФНС, а также через всемирную сеть с помощью специально разработанной программы. Декларацию можно сдать лично, через уполномоченного лица по доверенности, заверенной в нотариальной конторе, через почтовое отправление заказным письмом, а также посредством интернета.